Що таке ефективна процентна ставка?

На фінансовому ринку є кілька варіантів, коли мова йде про інвестиційні продукти, можливості позики. Усі фінансові інструменти, які ми досліджуємо, щоб дати нам кращі прибутки чи позики з мінімальними процентними ставками, зрештою співвідносяться з тим, скільки відсотків передбачається за відповідними інструментами, які сприяють нашому остаточному прийняттю рішень.

«Ефективна процентна ставка» - отже, тонкий спосіб порівняння цих інструментів, де ми можемо зробити висновок і, нарешті, вирішити, продовжувати кредити / інвестиції чи ні. Найголовніше, що він уточнює та оцінює результат, коли складні інтереси стягуються по-різному. Слід зазначити, що номінальна процентна ставка - це найпростіша процентна ставка, яку також називають заявленою процентною ставкою. Не існує ніяких основ, таких як компенсація заявленої процентної ставки і повністю відрізняється від того, що ми називаємо ефективною процентною ставкою (EIR).

Складні відсотки обчислюються виходячи з основної суми, але також включають усі нараховані відсотки за попередні періоди позики або інвестицій. Тому його можна назвати "відсотковою процентною ставкою" і може значно збільшити суму в більшій мірі, ніж те, як вона йде із заявленою процентною ставкою, яка обчислюється лише основною сумою. Швидкість нарахування процентних ставок залежить від частоти складання, тому чим більше періодів складання, тим вище відсоток складання.

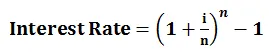

Формула ефективної процентної ставки

Щоб зрозуміти концепцію ефективної процентної ставки, розрахунок можна здійснити за нижченаведеною формулою:

- i = Річна процентна ставка

- n = кількість періоду складання

Приклад

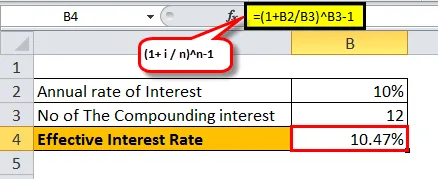

Візьмемо приклад інвестицій на 1 рік через банк X та банк Y за 10 тис. Доларів США із меншими відсотковими періодами:

- Банк X сплачує 10%, складений щомісяця:

- У цьому випадку ми маємо i = 10%, n = 12 (як складений щомісяця)

= ((1+ (10% / 12) 12) -1

= 10, 47%

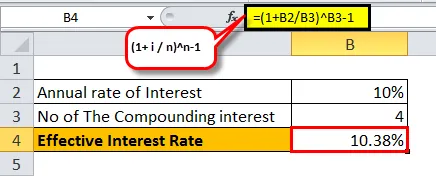

- Банк Y сплачує 10, 3%, складений щоквартально:

- У цьому випадку ми маємо i = 10%, n = 4 (як складене його щоквартально)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Як ми бачимо, для різного набору складних періодів ефективна процентна ставка змінюється. Чим більше буде складання за один рік, тим ефективніша процентна ставка нараховуватиметься.

Нижче наведено опис 10% процентної ставки зі збільшенням частоти складання за один рік:

Важливість ефективної процентної ставки

Нижче наведено те, що ми можемо простежити відповідно до вищезгаданого

- Допоможіть забезпечити гідну інвестицію - Оскільки ми зараз розуміємо вплив процентної ставки, що супроводжується змішуванням, ми можемо впевнено вирішити, куди можна надійно інвестувати, не потрапляючи в рекламу, розміщену соціальними мережами, і сліпо довіряти їх стратегіям і розчинитися з невизначеністю, що може перешкодити вашим очікуванням заробітку.

- Допоможіть обрати позику з повною видимістю ризику та проблем - Ми знаємо, який фактичний відсоток стягуватиметься з нас щорічно за будь-яким складним фактором, з якого випливає позика. Це не спричинить жодної гикавки в будь-який момент часу протягом усього терміну дії позики.

- Покращити спосіб аналізу / порівняння фінансових продуктів - Чи не нам це полегшить полегшення, якщо ми можемо зробити висновок, яка інвестиція чи який кредит нам найбільш вигідні? Що ж, розуміння впливу ефективної процентної ставки, ніж номінальна процентна ставка, відводить вас на крок вперед до здорового майбутнього планування.

- Поліпшити прийняття рішень щодо позики / інвестицій - знаючи, що представлено засобами масової інформації, що найважливіше, приймаючи будь-яке фінансове рішення, можна суттєво змінити ваші прибутки та зняти ваші очікування на основі розуміння ефективної процентної ставки, а не простої процентної ставки.

Важливо зазначити, що коли банки стягують відсотки, зазначена процентна ставка вважається, а не річною процентною ставкою. За цим дотримуються банки, тож споживачам це здаватиметься так, ніби вони платять меншу процентну ставку.

Наприклад, для позики, заявленої із відсотковою ставкою 20%, складеної щомісяця, ефективна річна процентна ставка складе 21, 93%. Однак банк оголосить заявлену процентну ставку 20%, незважаючи на ефективну процентну ставку 21, 93%.

У випадку, якщо ви є інвестором, банк може рекламувати ефективну процентну ставку, а не заявлену відсоткову ставку, оскільки він буде сподіватися на споживачів, що їм пропонують більшу суму відсотків.

Наприклад, для депозиту із заявленою ставкою 10%, що склалася щомісяця, ефективна річна відсоткова ставка складе 10, 47%, який банк буде зображати таким чином, щоб інвестори могли бути залучені та вирішили врешті-решт прийняти участь у рекламній стратегії. Загалом, це просто показати те, що є більш сприятливим.

Оскільки ми більше схильні до складання, коли ми говоримо про ефективну процентну ставку, нам потрібно ретельно вивчити критичність її відображення щодо наших інвестицій чи позики. Місце фінансового ринку - це лабіринт можливостей, що супроводжуються щасливими та нещасними подіями. Однак хороший результат має місце для тих, хто розмахує мечем у потрібному місці в потрібний час. Якщо ми прагнемо зробити вибір на користь певної частки особистих заощаджень, то ефективна процентна ставка може суттєво сприяти порівнянню кожного стовпа інвестицій, який ви зареєстрували, а потім визначити, який з них виграв би більше за менший часовий період та дасть вам кращу прибутковість Основна ситуація на ринку та їх конкретні положення.

Потужність ущільнення та скорочення основного капіталу інвестицій / позики з подальшим ефективним відсотковою ставкою дає чудове розуміння того, як ваш загальний фінансовий стан портфеля. Краса сполук також була описана Альбертом Ейнштейном як «восьме диво світу». Інвесторам достатньо знати, яку магію він може створити, якщо дотримуватися шляху ефективної процентної ставки, підкріпленої складними відсотками.

Рекомендовані статті

Це було керівництвом щодо ефективної процентної ставки. Тут ми говоримо про його формулу, як розрахувати ефективну процентну ставку разом із прикладом ефективної ставки, а також її важливість. Ви також можете переглянути наші запропоновані статті: -

- Формула формули ставки купона

- Реальний ВВП

- Номінальний ВВП

- Реальна процентна ставка

- Відсотки проти дивідендів | 8 основних ключових відмінностей, які ви повинні знати