Визначення до спеціального журналу

Спеціальний журнал - це спеціалізовані записи таких операцій, які зобов’язані фіксуватись у книгах у формі журналів. Таким чином, фінансові операції реєструються у належних книгах, щоб уникнути невідповідності під час доопрацювання звітів. Це також дуже хороший процес запису записів, оскільки він слід за системою подвійного введення.

Цей тип спеціального журналу потрібен у разі ручного обліку. За допомогою цього методу робота з доопрацювання полегшується, оскільки бухгалтер компанії зазвичай дотримується певної уваги, щоб перевірити проводку спеціального журналу у відповідні книги та таким чином уникнути помилок дебету та кредитування під час ведення бухгалтерського обліку.

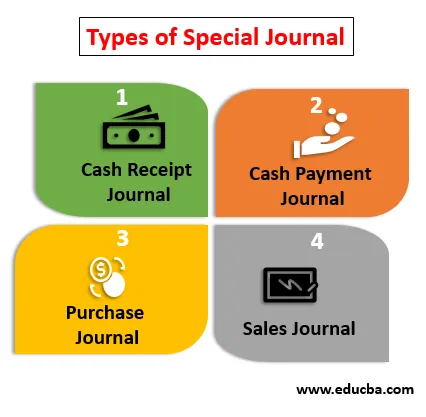

Види спеціального журналу

Нижче пояснюються різні типи спеціального журналу:

- Журнал отримання грошових коштів : Він реєструє всі грошові надходження, які робляться в компанії у фінансовому році. Це спеціалізована операція, яка реєструє продажі предметів, які здійснюються за допомогою готівки та коли вона отримується.

- Журнал платежів готівкою: він записує платежі, які здійснюються за допомогою готівки. Це також спеціальний журнал, який фіксує грошові виплати, здійснені кредиторами у фінансовому році.

- Журнал закупівель: Журнал закупівель допомагає фіксувати всі покупки, здійснені в кредит у фінансовому році. Цей спеціальний журнал допомагає контролювати розміщені замовлення.

- Журнал продажів: Цей тип журналу допомагає фіксувати продажі, здійснені протягом року. Цей обліковий запис веде облік залишків боржника або залишків клієнтів, які купують товари у компанії, і компанія веде перевірку, чи отримано внесок чи ні.

Приклади спеціального журналу

Компанія зафіксувала продажі за фінансовий рік на 4000 доларів. Компанія записує те саме в журналі продажів, який також відомий як спеціальний журнал. Тепер, записуючи продажі, компанія створить рахунок-фактуру на ім'я рекламної компанії, вона подасть таку ж інформацію перед іншою стороною в майбутню дату, коли платіж повинен бути здійснений. Наприкінці року, коли бухгалтер перевірятиме рахунки рахунків, дебіторська заборгованість з / с буде нарахована в розмірі 4 000 доларів США, а на продажі буде зараховано 4000 доларів

Книга дебіторської заборгованості буде забезпечена, і всі платежі, якщо клієнти не будуть сплачені, будуть здійснені в зазначені дати. Таким чином, це допомагає усунути зусилля щодо перевірки всіх бухгалтерських книг на випадок будь-яких невідповідностей у бухгалтерських рахунках, а також надає детальну інформацію про боржників компанії, тим самим полегшуючи компанію покладатися на спеціальний журнал, тобто журнал продажів.

Переваги спеціального журналу

Нижче наведено деякі переваги:

- Спеціальний журнал розроблений таким чином, що компанії дуже корисно розміщувати записи в книгах рахунків. Бухгалтер може отримати детальну інформацію про книги. Зміни неправильного опублікування повідомлення мінімальні більшою мірою.

- Операції компанії реєструються у спеціальному журналі, і кожну операцію можна легко відстежити та перевірити, оскільки записи проводяться індивідуально, наприклад, бухгалтер чітко вказуватиме ім'я боржників у дебіторській заборгованості A / c, щоб у разі здійснення розрахунків бухгалтер може повідомити вищий орган про виплату, яка ще належить провести з клієнтами.

- Як випливає з назви, спеціальний журнал допомагає підвищити ефективність бухгалтерського обліку компанії. Угода записується таким чином, що також дотримується система подвійного запису, тому бухгалтер зрозуміє подвійний ефект кожної з них.

- Найбільші переваги спеціального журналу полягають у тому, що він забезпечує кращий внутрішній контроль. Якщо бухгалтер компанії правильно розмістив усі записи, то керівництву буде дуже легко зрозуміти їхні готівкові або кредитні операції року і може прийняти розумне рішення, розуміючи те саме.

- Постійний процес перевірки завжди присутній, коли мова йде про публікацію записів. Коли проводка проводиться, вона впливає на дві книги, і тому вона завжди перевіряється до та після проводки транзакцій, і тому шанси шахрайства та помилок зменшуються в компанії.

Недоліки Спеціального журналу

Нижче наведено деякі недоліки:

- Спеціальні журнали є дуже корисними прийомами, коли справа стосується запису транзакцій, але бухгалтеру, який має обмежені знання щодо проводки, це може бути важко. Записи бухгалтерського обліку в особливих випадках можуть бути дуже стомлюючими для тих, хто не в змозі зрозуміти поняття бухгалтерського обліку та його подвійний ефект.

- Компанії, можливо, доведеться найняти деяких експертів з обліку, щоб виконати завдання для них, для того, щоб вони заплатили додаткову зарплату експертам, і це збільшить витрати на компанію.

- Спеціальні записи журналів є дуже корисними, але також дуже трудомісткими. Багато малих компаній можуть не бажати застосовувати таку практику.

- Одним з недоліків спеціального журналу є те, що він дає ефект двом книгам. Якщо в цей час виникли помилки, бухгалтеру може бути дуже важко простежити помилкову транзакцію. Бухгалтерський облік ведеться в обох книгах, тому для бухгалтера це може бути складним завданням відслідковувати помилку. Тому під час публікації слід подбати про всі записи.

Висновок

Спеціальний журнал - це спеціалізований журнал для спеціальних операцій. Він дає детальну інформацію про кожну транзакцію. Незважаючи на багато переваг, у спеціального журналу є кілька недоліків, про які слід потурбуватися, інакше корисність цієї методики обліку піде марно.

В даний час компанії більше зацікавлені в придбанні програмного забезпечення бухгалтерського обліку, що допомагає їм розміщувати спеціальні записи бухгалтерського обліку в книгах рахунків, а програмне забезпечення розроблене таким чином, що воно також дає подвійний ефект, але це також відомий факт, що користувач програмного забезпечення також має бути грамотно фінансовими та бухгалтерськими.

Рекомендовані статті

Це посібник до Спеціального журналу. Тут ми обговорюємо типи та приклади спеціального журналу, а також переваги та недоліки. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Особливості Primavera Capital

- Приклади витрат на прибуток

- General Journal vs General Ledger

- Переваги та недоліки невідрегульованого пробного балансу