Вступ до варіанту коригування розвороту

Спред, скоригований під опцію (OAS) - це плоский спред, який необхідно додати до кривої казначейства, щоб теоретична ціна похідної процентної ставки дорівнювала ринковій ціні з використанням динамічних моделей ціноутворення, що враховують вбудовані опціони. Це міра розподілу над прибутковістю державних казначейських облігацій, коли були розглянуті всі варіанти. Застосовується в MBS, CDO, конвертованих облігаціях та облігаціях із вбудованими опціонами.

Формула

Це корисно для опціональних облігацій, але не для облігацій із вбудованою опцією.

Опція з коригуванням спред використовується для вимірювання впливу необов'язковість у облігації. Він явно видаляє значення вбудованої опції, надаючи спред для вільної облігації опціону. Він визначається наступним чином:

Option Adjusted Spread = Z Spread – Option Cost

При випуску облігацій емітент має право викупити облігацію за ціною виклику (яка визначена на момент випуску), якщо процентні ставки знизяться, ринкова ціна облігації зростає, емітент має право викупити облігацію на ціна дзвінка, яка менша за переважаючу ринкову ціну, що дає перевагу емітенту. Варіант коштує в цьому> 0 і, отже, OAS <Z.

Для випуску облігацій опція приносить користь власникові облігацій, вона дозволяє продати облігацію за вищою ціною емітенту, якщо відсоткова ставка зросте і переважаюча ціна знизиться, отже, вартість опціону становить Z.

Приклад варіанту коригування розвороту

Пояснимо це на прикладі:

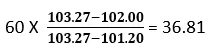

Припустимо, ринкова ціна облігації становить 102 долари, а ціна, обчислена за допомогою кривої казначейства, становить 103, 27 долара. Тепер ми вибираємо паралельний зсув на 60 базових точок у кривих нульових кривих, що дає нам ціну 101, 20 доларів, що менше ринкової ціни 102 доларів. Нам потрібно зменшити нульову криву казначейства, щоб прирівняти ціну моделі до ринкової ціни облігацій, тобто паралельний зсув буде десь від 0 до 60bp. Серія ітерацій використовується для визначення паралельного зсуву кривої казначейства, що призводить до того, що цінова модель буде дорівнює ринковій ціні.

Використовуючи лінійну інтерполяцію, ми отримуємо наступний результат:

У нашому другому випробуванні ми використовуємо 36, 81 базового пункту, що дає ціну облігації 101, 95 долара, що приблизно дорівнює ринковій ціні облігації.

Спред OAS буде трохи менше 36, 81, обчисленого вище.

Тип спредів

- Номінальний спред: це різниця між Прибутковістю до строку погашення ризикової облігації та Прибутковістю до строку погашення безризикової облігації (Казначейська облігація, яка вважається безризиковою). Це ставка, яка додається до казначейської кривої номіналу, щоб отримати ринкову ціну облігації, або ми можемо сказати, майбутній потік грошових потоків облігацій дисконтується за курсом, який становить YTM. Це поганий захід, оскільки він ігнорує термінову структуру процентної ставки.

- Нульова мінливість: Спред (Z-Spread) - єдина додана вартість до кривої спотового казначейства, щоб дати ставку дисконтування, яка прирівнює теперішню вартість облігації до її поточної ринкової ціни. Це робиться на основі спроб та помилок.

Він перевершує номінальний спред, оскільки враховує термінову структуру процентної ставки, яка ігнорується в попередньому підході. Позначимо теперішню вартість ризикованої облігації як PV, Rf як безризикова ставка, z як спред, C як майбутній потік грошових потоків і FV - майбутня вартість облігації, що включає купон, який потрібно сплатити майбутнє

Переваги варіанту коригування розвороту

Деякі з переваг:

- Виокремлюючи облігації із вбудованим варіантом від його опціональної функції, інвестори можуть визначити, чи варта інвестиція чи ні.

- OAS забезпечує більш точну картину вкладених опціональних контрактів, ніж просто порівняння дохідності двох облігацій. Він використовує в моделюванні передові моделі, такі як аналіз Монте-Карло.

- Надійний, оскільки обчислення подібний до розрахунку розкиду Z. Підхід OAS розпізнає грошові потоки цінних паперів по кожному шляху, отже, включає в аналіз необов'язковість грошових потоків.

Недоліки варіанту регульованого поширення

Деякі з недоліків:

- Вимірювання є складним, оскільки OAS є дуже динамічним значенням, реагуючи на зміни рівня та форми кривої прибутковості, нестабільності, передоплати, кредитного спреду, ліквідності тощо.

- OAS базується на припущенні, що історичні дані будуть спостерігатися в майбутньому.

- Модель OAS потребує оновлення у разі будь-яких змін режиму, тобто зміни економічних даних, щоб стати чуйними.

- Залежна модель

- Труднощі в тлумаченні можуть спричинити спотворену картину поведінки цінних паперів

Обмеження можливостей регульованого поширення

Деякі з обмежень:

Портфоліо OAS, як правило, розраховується як середньозважене середнє значення OAS компонентних цінних паперів, де вага призначається виходячи з ринкової ціни цінних паперів. Однак найбільшим ризиком для інвестора для облігацій з вбудованими опціонами є зміна процентної ставки та ризику попередньої оплати (що може призвести до дострокового відставки їхніх інвестицій до запланованого періоду), тому вага, що призначається цінній ціні, повинна бути поєднанням тривалості та ринкова ціна.

Важливі пункти, які слід пам’ятати

Деякі з важливих моментів:

- Для облігацій без вбудованого варіанту OAS буде дорівнює Z спред.

- Різниця між розширенням OAS та Z забезпечує мається на увазі вартість вбудованої опції

- OAS використовує ряд сценаріїв, що передбачають можливість численних шляхів процентних ставок, різних рівнів процентних ставок, які відкалібровані до кривої прибутковості цінних паперів для визначення грошових потоків по цих шляхах, а потім результат використовується для досягнення ціни цінного папера.

- Для опціону, вбудованих в облігації, важлива роль відіграє мінливість процентної ставки, яка визначає, чи буде застосовуватися опція чи ні.

- Дві іпотечні облігації з однаковим орієнтовним строком погашення, але з двома різними спредами OAS забезпечать різну віддачу, тобто облігація з вищим OAS буде продаватися за нижчою ціною порівняно з облігацією з нижчим OAS, а отже інвестору слід розглянути раніше облігацію для максимізації потенціалу повернення.

Висновок

Незважаючи на складні обчислення та залежність від складних моделей, OAS виявився аналітичним інструментом і перевершив традиційні методи оцінки вбудованих цінних паперів.

Рекомендовані статті

Це посібник із налаштованого варіанту розвороту. Тут ми обговорюємо формулу та приклад розширення з урахуванням варіантів, а також переваги, недоліки та обмеження. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Майбутнє проти Варіанту

- Розбавлений прибуток на одну акцію

- Запас проти опцій

- Основи персональних фінансів