Формула еквівалентної прибутковості облігацій (Зміст)

- Формула еквівалентного виходу облігацій

- Калькулятор формули еквівалентної прибутковості облігацій

- Формула еквівалентного виходу облігацій в Excel (із шаблоном Excel)

Формула еквівалентного виходу облігацій

Як ми знаємо, існує лише два першоджерела залучення коштів у компанії - це борг та власний капітал. Акціонерний капітал - це гроші, отримані шляхом випуску акцій компанії, що дає права власника власника акцій, але це порівняно дороге джерело коштів, оскільки власники акцій очікують більш високу віддачу від інвестицій внаслідок ризику, який вони несуть будучи останніми, кого слід враховувати за поверненням після того, як всі інші, включаючи власників боргу, будуть виплачені, що також іноді призводить до відсутності прибутку, якщо компанія виходить з ладу. Однак, навпаки, Борг є дешевшим джерелом коштів для компанії, оскільки власники боргу отримують фіксовану відсоток за гроші, які вони позичають, і є більш безпечними, ніж власний капітал, оскільки вони виплачуються спочатку у випадку невдачі компанії. Але дуже висока заборгованість збільшує постійну прихильність компанії, яка, якщо не буде сплачена вчасно, може призвести до банкрутства, що не стосується акціонерного капіталу.

Отже, кожна компанія потребує належного поєднання боргу та власного капіталу для ефективного управління компанією. Зараз існують різні способи залучення боргу, такі як банківські запозичення, безконвертовані облігації, облігації, нульові купонні облігації та конвертовані боргові зобов'язання тощо. Хоча в Індії облігації та боргові зобов'язання схожі і часто використовуються взаємозамінно, але на деяких ринках, як США, вони мають різні характеристики.

Не всі облігації / депозити є рівними. Різні облігації випускаються компанією з різними строками, процентними ставками та графіком виплат з метою задоволення їхніх вимог. Деякі облігації виплачуються відсотками щоквартально, деякі півроку, а деякі щорічно. Навіть за облігації на зразок нульових купонних облігацій відсотки виплачуються безпосередньо після погашення облігації.

Також є деякі облігації, які продаються зі знижкою та не сплачують щорічні платежі. Для оцінки цих облігацій їх потрібно привести до того ж рівня, що й інші цінні папери з фіксованим доходом із щорічною виплатою за допомогою формули еквівалентної прибутковості облігацій. Ця формула щорічно повертає облігації, що допомагає у простому порівнянні та виборі найкращого з усіх, щоб інвестувати.

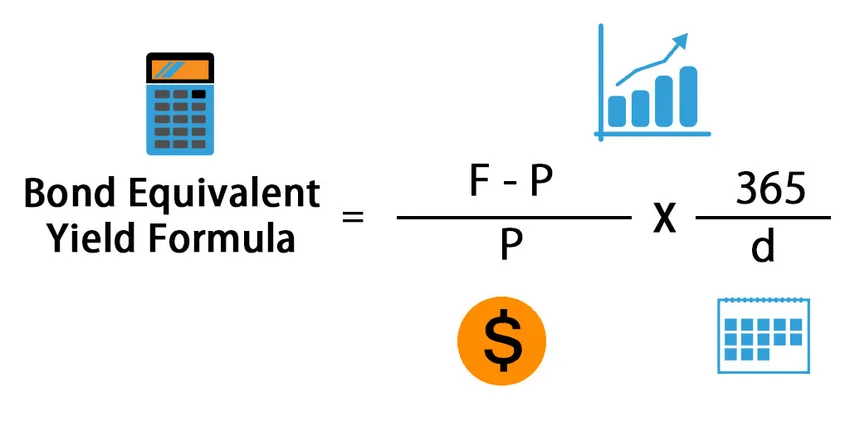

Ось формула еквівалентного виходу облігацій -

Де,

- F = номінал

- P = ціна придбання облігації

- d = Тривалість облігації / дні до погашення

Отже, формула еквівалентного прибутку облігацій обчислюється шляхом ділення різниці між номінальною вартістю та ціною придбання облігації на ціну придбання облігації, а потім помножте її на 365 і розділіть на кількість днів до погашення. Перша частина формули призначена для обчислення прибутку від інвестицій, а друга частина використовується для річного повернення прибутку.

Приклади

Візьмемо приклад, щоб дізнатись прибутковість еквівалентної облігації для компанії: -

Ви можете завантажити цей шаблон формули еквівалентної прибутковості облігацій тут - шаблон формули еквівалентної прибутковості облігаційПриклад №1

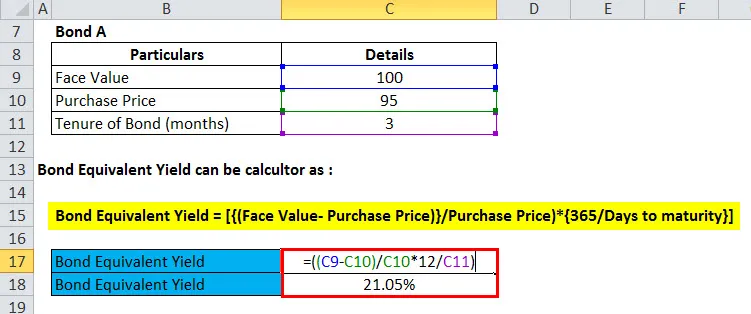

Пан Амар оцінює дві облігації для інвесторів. Облігація A є Rs. 95 (номінальна вартість Rs. 100) протягом 3 місяців, а облігація B - Rs. 90 (номінальна вартість 100) протягом 6 місяців. Кого вибрати містеру Амару?

Це загальний сценарій плутанини у виборі різних облігацій з різною ціною та терміном перебування. Отже, щоб вирішити цю проблему, ми використовуємо еквівалентний прибутковість облігацій, щоб обчислити річну дохідність обох облігацій, а потім порівняти.

Обчислимо еквівалентний прибутковість облігацій для обох облігацій, щоб дійти висновку:

Еквівалентний прибутковість облігацій = (((номінальна вартість - ціна придбання) / ціна придбання) * (365 (або 12) / днів (або місяці) до строку погашення облігації))

- Облігація A = (((100-95) / 95) * (12/3))

- Облігація A = (((5) / 95) * (4))

- Облігація A = ((0.052632) * (4))

- Облігація А = 0, 210526 або 21, 1%

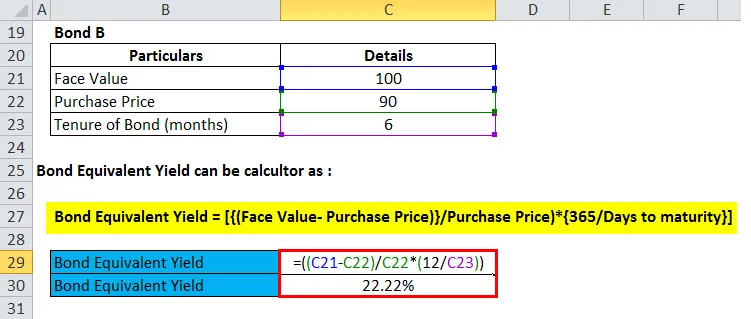

Тепер ми з’ясуємо Бонд Б

- Облігація B = (((100-90) / 90) * (12/6))

- Облігація B = (((10) / 90) * (2))

- Облігація B = ((0.111111) * (2))

- Облігація В = 0, 222222 або 22, 2%

На підставі вищезгаданого порівняння, як ми могли спостерігати, Бонд Б дає більш високу річну дохідність, отже, містер Амар повинен обрати інвестиції у Бонд Б.

Пояснення

Як зазначено у вищенаведеному прикладі, пан Амар плутає вибір між Бондом А та Бондом Б, щоб інвестувати свої гроші. Номінал обох облігацій однаковий, тобто Rs. 100. Однак Облігація А доступна зі знижкою 5 рублів, тоді як Облігація Б доступна за Rs. 10 знижка. Що стосується строку перебування, строк перебування облігації A становить 3 місяці, тоді як термін облігації B - 6 місяців, тобто після закінчення відповідного часу, облігації погашаються, а інвестор отримає зворотну номінальну вартість облігації, в цьому випадку Rs. 100. Ви також можете звернутися до листа Excel, щоб зрозуміти, як обчислюється еквівалентний прибутковість облігацій в Excel.

Приклад №2

Пірамаль Капітал готовий інвестувати Rs. 1000 Cr в державних цінних паперах з фіксованим доходом. Вони оцінюють два цінні папери на інвестиції; Перше державне забезпечення - це облігація на 180 днів із номіналом Rs. 100 і в даний час продається в Rs. 98 та друге державне забезпечення - це урядова безпека на 240 днів із номіналом Rs. 100 і в даний час продається в Rs. 95.

Тепер, щоб зробити висновок про те, яку цінні папери слід вибрати для інвестування, Пірамаль Капітал використовував формулу еквівалентного доходу облігацій і розраховував дохідність обох цінних паперів, як зазначено нижче:

Еквівалентний прибутковість облігацій = (((Номінальна вартість - наразі продається) / наразі продається) * (365 / Дні))

Еквівалент облігацій прибутковості Першого Уряду Безпека

- Рівень прибутковості облігацій Першого Уряду Безпека = (((100-98) / 98) * (365/180))

- Рівень прибутковості облігацій Першого Уряду Безпека = (((2) / 98) * (2.027778))

- Рівень прибутковості облігацій Першого Уряду Безпека = ((0.020408) * (2.027778))

- Рівень прибутковості облігацій Першого Уряду Захищеність = 0, 041 або 4, 1%

Тепер ми маємо з’ясувати еквівалент облігацій прибутковості другого уряду. Безпека за допомогою наведеної вище формули

- Еквівалент облігацій доходу другого уряду Безпека = (((100-95) / 95) * (365/240))

- Еквівалент облігацій доходу другого уряду Безпека = (((5) / 95) * (1.520833))

- Еквівалент облігацій доходу другого уряду Безпека = ((0.052632) * (1.520833))

- Еквівалент облігацій доходу другого уряду Захищеність = 0, 08 або 8%

Виходячи з порівняння з використанням еквівалентного прибутку облігацій, було зрозуміло інвестувати в Другий уряд. Облігації, що мають більш високу річну прибутковість порівняно з First Govt. Безпека.

Приклад №3

Інвестор має Rs. 1 крона, яку він хоче вкласти в цінні папери з фіксованим доходом. Він відфільтрував різні варіанти інвестування і включив до списку два цінні папери, один - NCD Tata Capital з річною дохідністю 13%, а інший - ZCB Індійських залізниць, який продається зі знижкою 5% на Rs. 95 за одиницю з номіналом Rs. 100. Термін перебування ЗЦБ - 120 днів.

Для того щоб дійти висновку, інвестор використовує еквівалентну прибутковість облігацій, щоб обчислити річну дохідність ZCB та порівняти її з річною дохідністю NCD Tata Capital.

Еквівалентний прибутковість облігацій = (((номінальна вартість - ціна придбання) / ціна придбання) * (365 (або 12) / днів))

- Еквівалентний прибутковість облігацій ZCB = (((100-95) / 95) * ((365/120)))

- Еквівалентний прибутковість облігацій ZCB = (((5) / 95 * ((3.041667)))

- Еквівалентний прибутковість облігацій ZCB = ((0, 052632) * (3, 041667))

- Еквівалентний прибутковість облігацій ZCB = 0, 16 або 16%

Щорічна дохідність ZCB вище, ніж NCD, інвестор вирішує вкласти Rs. 1 крона в ZCB Індійської залізниці.

Значення та використання формули еквівалентного виходу облігацій

Еквівалентний прибутковість облігацій має важливе значення для інвесторів, які прагнуть інвестувати в цінні папери з фіксованим доходом. Однак ця формула використовується в першу чергу для цінних паперів з фіксованим доходом, які продаються зі знижкою і не пропонують жодних щорічних платежів.

Інвестор може використовувати цю формулу для обчислення річної дохідності таких облігацій і порівняти її з річною дохідністю інших доступних варіантів, щоб вибрати найкращий серед усіх.

Калькулятор формули еквівалентної прибутковості облігацій

Ви можете використовувати наступний калькулятор формули еквівалентної прибутковості облігацій

| Номінальна вартість | |

| Закупова ціна облігації | |

| г | |

| Формула еквівалентного виходу облігацій = | |

| Формула еквівалентного виходу облігацій = |

|

||||||||||||

|

Формула еквівалентної прибутковості облігацій в Excel (З шаблоном excel)

Тут ми зробимо вище приклад формули еквівалентного виходу облігацій в Excel. Це дуже легко і просто. Вам потрібно надати три входи, тобто номінал, ціна придбання облігації та тривалість облігації / дні до погашення

Тут спочатку ми з’ясували еквівалентний прибутковість облігації для облігації А

Потім ми з'ясуємо еквівалентний прибутковість облігації для облігації B

Рекомендовані статті

Це був посібник до формули еквівалентного виходу облігацій, тут ми обговорюємо його використання разом з практичними прикладами. Ми також надаємо вам калькулятор еквівалентної прибутковості облігацій разом із шаблоном Excel, який можна завантажити.

- Керівництво до формули чистого оборотного капіталу

- Формула калькулятора рентабельності середніх активів

- Формула для середньозваженого

- Розрахунок формули премії за ризик