Формула купонних облігацій (Зміст)

- Формула

- Приклади

Що таке формула купонних облігацій?

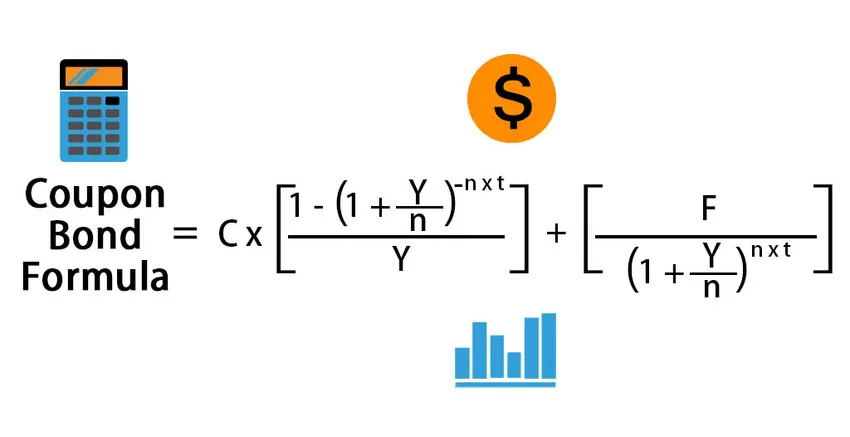

Термін "купон" відноситься до періодичної виплати відсотків, отриманої власниками облігацій, а облігації, які здійснюють такі платежі, відомі як купонні облігації. Зазвичай купон виражається у відсотках від номінальної вартості облігації. Формула купонної облігації означає визначення ціни облігації, яка сплачує купон, і це робиться шляхом дисконтування ймовірних майбутніх грошових потоків до теперішньої вартості, а потім підсумовування їх усіх. Майбутні грошові потоки включають періодичні купонні виплати та номінальну вартість, що надійдуть до погашення. Математично формула купонної облігації представлена у вигляді,

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

або

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

де,

- C = щорічна оплата купоном,

- F = номінальна величина при погашенні,

- Y = вихід до зрілості,

- n = кількість виплат за рік

- t = Кількість років до зрілості

Приклади формули купонних облігацій (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок купонної облігації.

Завантажити цей шаблон формули Excel купонних облігацій можна тут - Шаблон формули Excel купонних облігаційФормула купонних облігацій - приклад №1

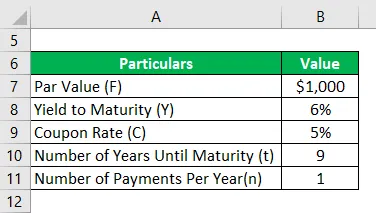

Візьмемо для прикладу деякі облігації, що виплачують купони, випущені компанією DAC Ltd. За рік тому компанія зібрала 50 000 доларів США, випустивши 50 000 облігацій на 1000 доларів кожна. Облігації пропонують купонну ставку в розмірі 5%, яка виплачується щорічно, а облігації мають термін погашення 10 років, тобто 9 років до погашення. Відповідно до поточної тенденції на ринку, облігації з аналогічним профілем ризику прийшли до погашення 6%. Розрахуйте ринкову ціну облігацій на основі наведеної інформації.

Рішення:

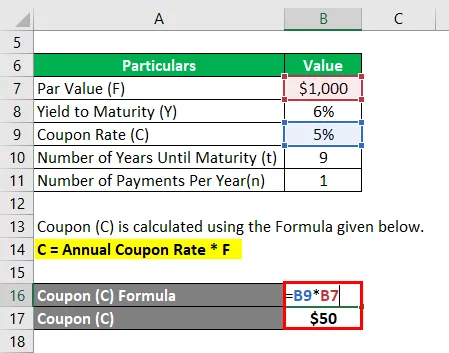

Купон (С) розраховується за формулою, наведеною нижче.

C = річна ставка купона * F

- C = 5% * 1000 $

- C = 50 дол

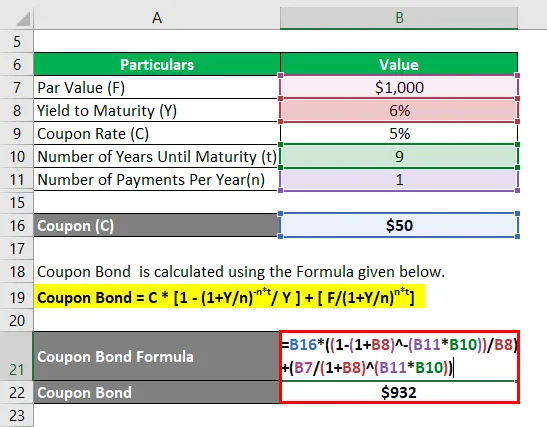

Купонна облігація розраховується за формулою, наведеною нижче.

Купонна облігація = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Купонна облігація = $ 50 * (1 - (1 + 6% / 1) -1 * 9 ) + ($ 1000 / (1 + 6% / 1) 1 * 9

- Купонна облігація = 932 дол

Тому поточна ринкова ціна кожної купонної облігації становить 932 долари, а це означає, що вона в даний час торгується зі знижкою (поточна ринкова ціна нижча за номінальну вартість).

Формула купонних облігацій - приклад №2

Візьмемо той самий приклад, про який ми говорили вище. У цьому випадку ставка купона становить 5%, але виплачується півроку, тоді як дохідність до погашення наразі становить 4, 5%. З моменту випуску облігацій минуло два роки, і як такий, до погашення залишається 8 років. Розрахуйте ринкову ціну облігацій на основі нової інформації.

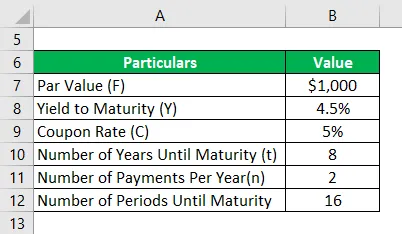

Рішення:

Купон (С) розраховується за формулою, наведеною нижче

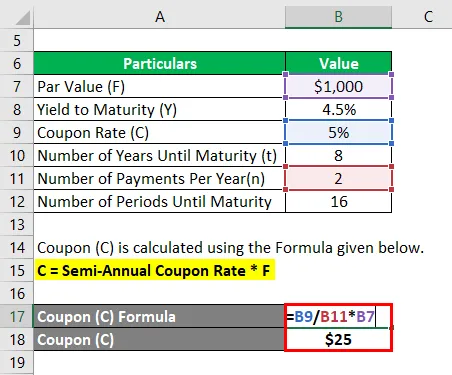

C = річна ставка купона * F

- C = (5% / 2) * 1000 дол

- C = 25 доларів

Купонна облігація розраховується за формулою, наведеною нижче

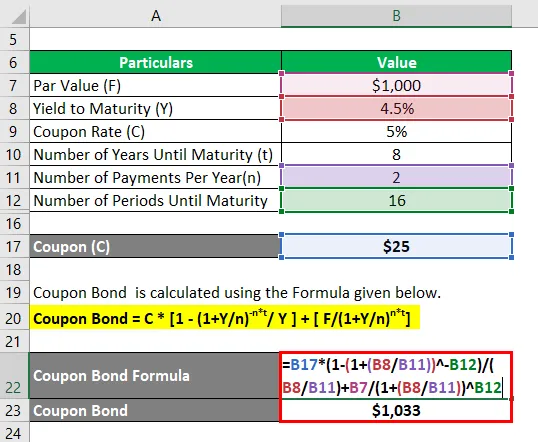

Купонна облігація = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Купонна облігація = $ 25 * (1 - (1 + 4, 5% / 2) -16 ) + ($ 1000 / (1 + 4, 5% / 2) 16

- Купонна облігація = 1, 033 долара

Отже, поточна ринкова ціна кожної купонної облігації становить 1, 033 долара, а це означає, що вона в даний час торгується з премією (поточна ринкова ціна вище номінальної вартості).

Пояснення

Формула купонної облігації може бути отримана, використовуючи наступні етапи:

Крок 1: По-перше, з’ясуйте номінальну вартість облігації, що випускається, і вона не змінюється протягом терміну її перебування. Позначається Ф.

Крок 2: Далі визначте ставку річного купона і виходячи з цього обчисліть періодичну купонну виплату облігації. Купонна виплата - це добуток купонної ставки та номінальної вартості облігації. Це також не змінюється протягом терміну дії облігації. Щорічна виплата за купоном позначається С і математично представлена, як показано нижче.

C = річна ставка купона * F

Крок 3: Далі визначте загальну кількість років до погашення облігації і позначаємо її t.

Крок 4: Далі визначте дохідність до погашення облігації на основі поточної дохідності, що очікується від цінних паперів з аналогічним рівнем ризику. Врожайність до зрілості позначається Y.

Крок 5: Далі визначте кількість періодичних платежів, здійснених протягом року, і позначається n. Це аналогічно кількості сумішей на рік.

Крок 6. Далі дисконтуйте всі майбутні купонні виплати та номінальну вартість, використовуючи дохідність до погашення для обчислення відповідної теперішньої вартості (PV).

ПВ 1- го періодичного купона = (C / n) / (1 + Y / n) 1

ПВ 2- го періодичного купона = (C / n) / (1 + Y / n) 2

……… ..

PV останнього періодичного купона = (C / n) / (1 + Y / n) n * t

PV номінальної величини = F / (1 + Y / n) n * t

Крок 7: Нарешті, формулу купонної облігації можна отримати шляхом підсумовування теперішньої вартості всіх купонних платежів та номінальної вартості, як показано нижче.

Ціна облігацій = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Релевантність та використання формули купонних облігацій

З точки зору інвесторів чи компаній, важливо зрозуміти поняття ціноутворення купонних облігацій, оскільки ці облігації є важливим джерелом фінансування на ринку капіталу. У випадку, якщо облігація пропонує нижчу купонну ставку, ніж ринкова, інвестор облігації має намір знизити ціну облігації, щоб її повернення відповідало доходності ринку. За своєю суттю інвесторів приваблюють облігації з більш високими купонними ставками. Отже, оскільки все більше інвесторів купують ці облігації з високою прибутковістю і підштовхують ціни вгору, що в кінцевому підсумку повертається до рівня ринку. Так працює ринок облігацій.

Рекомендовані статті

Це було керівництвом щодо формули купонних облігацій. Тут ми обговорюємо, як розрахувати купонну облігацію разом з практичними прикладами та шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Керівництво по формулі дивідендів із шаблоном Excel

- Формула оподаткованого доходу за допомогою шаблону Excel

- Розрахунок ефективної податкової ставки

- Приклади формули кореляції