Формула очікуваного значення (Зміст)

- Формула

- Приклади

- Калькулятор

Що таке формула очікуваного значення?

Очікувана величина - очікуваний результат певної інвестиції, який розраховується виходячи із середньозваженого середнього значення всіх можливих значень випадкової величини, визначеної виходячи з їх конкретних ймовірностей.

Керівники портфеля можуть мати кілька активів у своїх портфелях у різній пропорції. Для нього немає жодного виклику, як розрахувати загальну віддачу від усього портфеля активів. Однак, яка розраховується на основі середньозваженої віддачі всіх активів, складених у портфель.

І деякі основи, які допоможуть вам далі обчислити очікувану вартість, дисперсію та стандартне відхилення будь-якого конкретного портфеля.

Очікувана дохідність або вартість портфеля представлена як така.

R p = ∑ (w i * r i )

Де,

∑ w i = 1

- w = ваги кожного активу

- r = Повернення активів

Припустимо, що актив портфеля становить 25% від загального портфеля, тоді було б враховано, що вага цього активу складе 0, 25. Складена вага всіх активів у портфелі становить 1, що вважається 100% інвестицією.

Приклади формули очікуваного значення (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти розрахунок очікуваної вартості.

Ви можете завантажити цей шаблон формули очікуваного значення Excel тут - Шаблон формули очікуваного значення ExcelФормула очікуваного значення - приклад №1

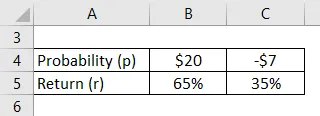

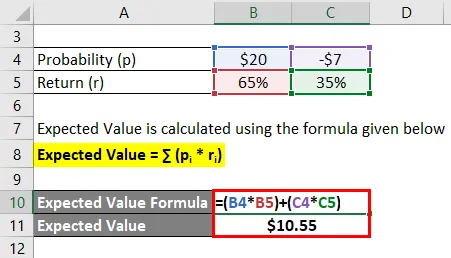

Якщо є ймовірність отримати 20 доларів під 65% і втратити 7 доларів за ставкою 35%. Обчисліть очікувану величину.

Рішення:

Очікуване значення розраховується за формулою, наведеною нижче

Очікуване значення = ∑ (p i * r i )

- Очікуване значення = ($ 20 * 65%) + ((- 7 $) * 35%)

- Очікуване значення = 10, 55 дол

Тому очікуване значення заданих прогнозованих ймовірностей таке, як 10, 55 дол.

Формула очікуваного значення - приклад №2

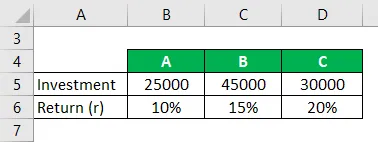

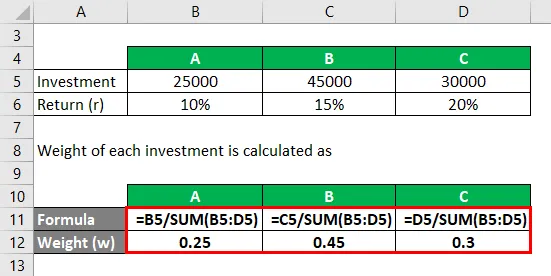

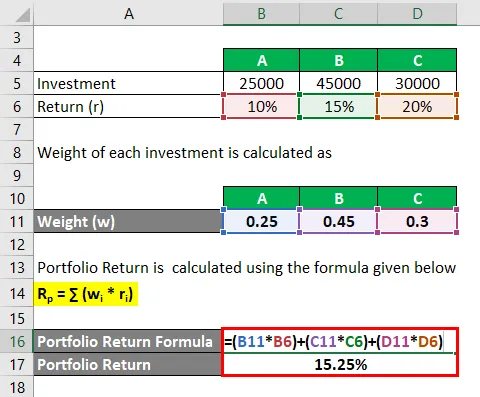

Якщо ми розглянемо три активи A, B, C портфеля, де нам потрібно обчислити загальну віддачу портфеля.

Рішення:

Вага кожної інвестиції розраховується як

- W A = 25000/100000 = 0, 25

- W B = 45000/100000 = 0, 45

- W C = 30000/100000 = 0, 30

Прибутковість портфеля розраховується за формулою, наведеною нижче

R p = ∑ (w i * r i )

- Прибутковість портфеля = (0, 25 * 10%) + (0, 45 * 15%) + (0, 30 * 20%)

- Прибутковість портфеля = 15, 25%

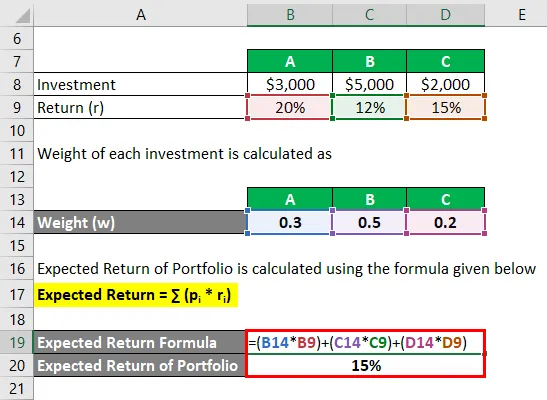

Формула очікуваного значення - приклад №3

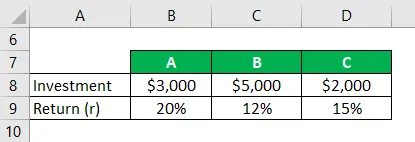

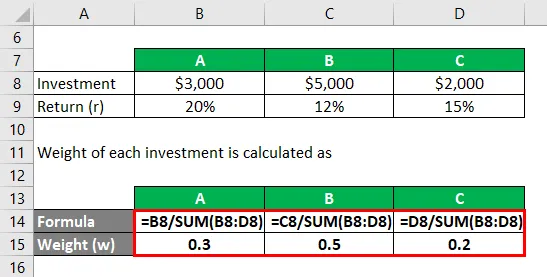

Візьмемо приклад, коли портфель складається з інвестицій у три активи A, B і C, а їх вкладення в кожен актив коштують як 3 000 доларів США, вкладені в A, 5000 доларів вкладені в B, а 2 000 доларів вкладені в C. Тепер припустимо, що очікуваний прибуток, який ми отримуємо для кожної з інвестицій A, B, C 20%, 12% та 15% відповідно. Так, виходячи з відповідних інвестицій у розмірі 3000, 5000 доларів та 2000 доларів у кожен актив портфеля. Розрахуйте очікувану віддачу портфеля.

Рішення:

Вага кожної інвестиції розраховується як

- W A = $ 3000 / $ 10000 = 0, 3

- W B = 5000 $ / 10000 $ = 0, 5

- W C = $ 2000 / $ 10000 = 0, 2

Очікувана віддача портфеля розраховується за формулою, наведеною нижче

Очікувана віддача = ∑ (p i * r i )

- Очікувана віддача портфеля = (0, 3 * 20%) + (0, 5 * 12%) + (0, 2 * 15%)

- Очікувана віддача портфеля = 15%

Загальна віддача портфеля становить 15%.

Крім обчислення очікуваної віддачі, інвестор також зацікавлений у визначенні ризику, пов'язаного з кожним із інвестиційних активів, перш ніж інвестувати в конкретний актив. Визначити, чи правильно вирівняні компоненти портфеля для задоволення толерантності інвестора до ризику та цілей інвестицій.

Якщо ми візьмемо приклад, коли кожен з активів двох різних портфелів показує наступні прибутки відповідно п’ять років:

Компонент A: 12%, 8%, 20%, - 10%, 15%

Компонент B: 7%, 9%, 6%, 8%, 15%

Якщо підрахувати очікуваний прибуток для обох компонентів портфеля, то вийде однаковий очікуваний прибуток у 9%. Беручи до уваги, що кожен компонент ретельно перевіряє пов'язаний з ним ризик, виходячи з щорічного відхилення від середньої очікуваної віддачі. І ви також усвідомлюєте, що компоненти Портфоліо А містять у 5 разів більше ризику, ніж компонент портфеля В. Стандартне відхилення визначає рівень відхилення від середнього значення.

Пояснення

Як розрахувати очікуваний прибуток інвестицій?

Формула для різних ймовірних доходів, за допомогою яких ми обчислюємо очікувану дохідність інвестицій, яка розраховується наступними кроками:

Крок 1 : Спочатку нам потрібно визначити, скільки ми збираємося інвестувати та на яку вартість вкладені кошти на початку інвестиції.

Крок 2: Потім з’ясуйте вартість інвестицій в кінці періоду.

Крок 3 : Тепер обчисліть прибуток на основі вартості активу з кожною ймовірністю на кожній початковій фазі та в кінці періоду.

Крок 4 : Нарешті, очікувана дохідність інвестицій, яку ми отримуємо при різній ймовірній доходності, - це сума добутку кожної ймовірної віддачі та відповідна ймовірність даного активу.

Очікувана віддача = ∑ (p i * r i )

Де,

- p = ймовірність конкретного активу

- r = Повернення відповідного активу

Як розрахувати очікуваний прибуток портфеля?

Різні етапи, за допомогою яких ми можемо обчислити очікувану дохідність портфеля, яка є розширенням очікуваної прибутковості інвестицій, тут ми надаємо більше уваги середньозваженій доходності кожної інвестиції в портфель, і вона розраховується так:

Крок 1 : Спочатку нам потрібно визначити суму, яку ми плануємо інвестувати на початку періоду.

Крок 2 : На наступному кроці нам потрібно визначити вагу кожного активу з портфеля, який позначається як w.

Крок 3 : Нарешті, очікувана віддача портфеля з різною віддачею обчислюється як сума добутку різної віддачі кожного активу з портфеля разом із відповідною вагою, як зазначено нижче:

Очікувана віддача = ∑ (w i * r i )

Де

- w = вага конкретного активу

- r = Повернення відповідного активу

Релевантність та використання формули очікуваного значення

Очікувана дохідність відіграє важливу роль у визначенні загальної прибутковості портфеля, інвестори широко використовуються для того, щоб передбачити прибуток чи збиток, можливо, інвестуючи в нього. Виходячи з формули очікуваної дохідності, інвестор може вирішити, чи варто йому продовжувати залишатись вкладеною в даний потенційний прибуток. Більше того, інвестор також може приділяти більше уваги вазі активу, чи потрібна будь-яка настройка.

Крім того, інвестор також може використовувати формулу очікуваного прибутку для цілей ранжування, а також може вирішити на основі рейтингу, чи потрібно їм продовжувати інвестувати той самий актив. Більше очікувана віддача активу, тим краща вартість активу.

Калькулятор формули очікуваного значення

Ви можете використовувати наступний калькулятор очікуваної вартості

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| Р р | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 х 0) + (0 х 0) = 0 |

Рекомендовані статті

Це посібник із формулою очікуваного значення. Тут ми обговорюємо, як розрахувати очікувану вартість разом з практичними прикладами. Ми також надаємо калькулятор очікуваної вартості з шаблоном Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Формула залишкового доходу | Визначення | Приклади

- Приклади теперішнього значення формули ануїтету

- Як обчислити невизначеність за допомогою формули?

- Формула для обчислення абсолютної величини (шаблон Excel)