Різниця між кредиторською заборгованістю та нарахованими витратами

Практика бухгалтерського обліку проводиться в кожній компанії, і це важливо для безперебійного функціонування будь-якої корпорації, оскільки кожній корпорації потрібно фіксувати записи витрат і доходів під різними головами. Існують різні види рахунків, які готуються, коли компанія закриває свою книгу. Кредиторська заборгованість проти нарахованих витрат є одним із таких видів рахунків, які готуються компанією. У цій статті кредиторської заборгованості проти нарахованих витрат ми спробуємо розібратися в роботі та суті цих видів рахунків та їх характеристиках.

Кредиторська заборгованість проти нарахованих витрат (Інфографіка)

Нижче наведено 5 найкращих різниць між кредиторською заборгованістю та нарахованими витратами

Основні відмінності між кредиторською заборгованістю та нарахованими витратами

Давайте обговоримо деякі основні відмінності між кредиторською заборгованістю та нарахованими витратами:

- Кредиторська заборгованість - це основні фінансові зобов'язання мурашиного бізнесу, які класифікуються як поточні зобов'язання. Вони, як правило, не передбачають жодної письмової згоди про здійснення платежу протягом визначеного періоду. З іншого боку, нараховані витрати - це витрати, які вже нараховуються компанією та були згадані або записані в бухгалтерських книгах, але відплив грошових коштів цієї відповідної статті витрат ще не здійснено компанією, як у випадку з рахунками платний.

- Кредиторська заборгованість, як правило, належить постачальникам або субпідрядникам, і тому офіційний відсоток за інструментом і фіксованого зобов’язання сплачувати не існує. З іншого боку, нараховані витрати відносяться до тієї категорії, коли постачальник або постачальник не нарахував рахунків-фактур або не існує фіксованого платіжного циклу, який належить постачальнику, оскільки оплата ще не була здійснена.

- Кредиторська заборгованість - це завжди короткострокове зобов'язання і є поточною зобов'язанням. З іншого боку, нарахована витрата - це лише оцінка того, скільки грошей компанія заборгує постачальникам або постачальникам. . Нараховані витрати працюють за методом нарахування, оскільки в результаті нараховані витрати, ймовірно, будуть відрізнятися від фактичної накладної, яка підлягає сплаті постачальнику.

- Кредиторська заборгованість - це неофіційний канал, який обумовлений постачальниками та постачальниками, що робить платіж більш гнучким і не має офіційної чи письмової згоди. Навпаки, Нараховані витрати можуть бути формальними або неофіційними, або їх можна просто пояснити як вартість, за яку клієнт не стягував рахунок, або рахунок не був нарахований. Тоді як кредиторська заборгованість за рахунком компанія вже отримала.

- У Кредиторській заборгованості немає коригуючого запису, який потрібно внести на рахунок загальної книги, тоді як, з іншого боку, нараховані витрати потребують внесення коригування для того, щоб відповідати рахунку.

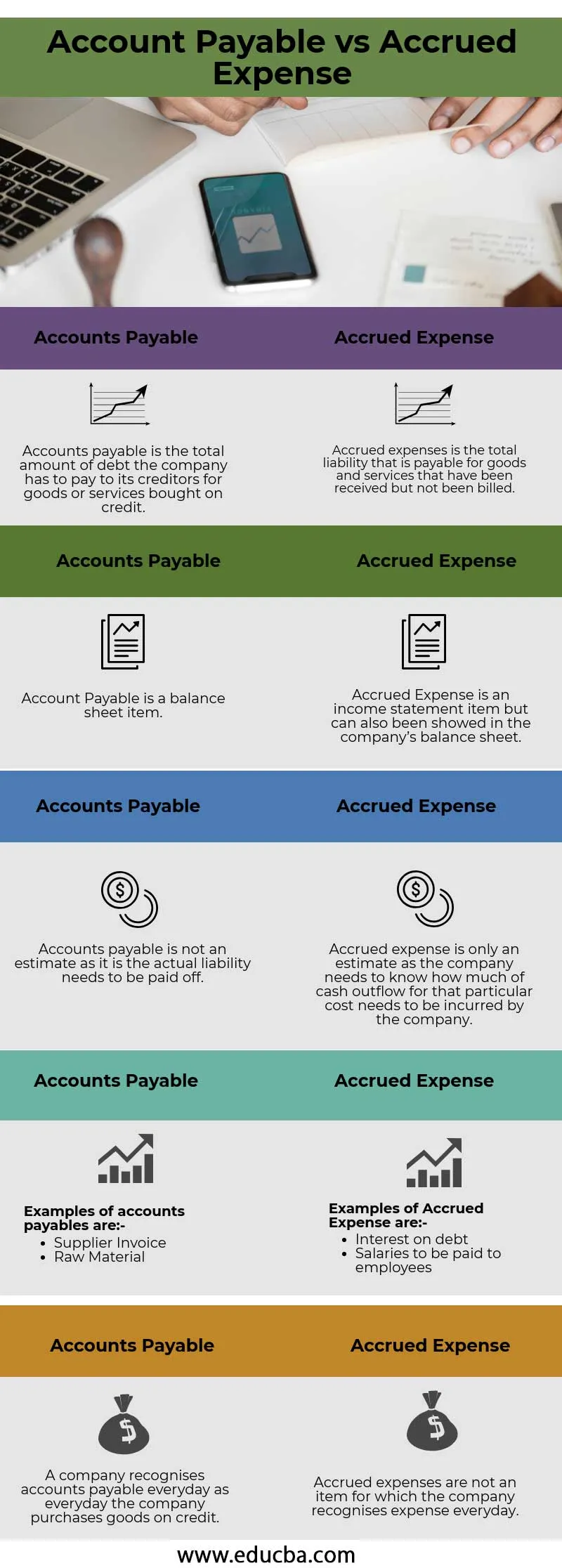

Таблиця порівняння кредиторської заборгованості проти нарахованих витрат

Давайте розглянемо топ-5 Порівняння між кредиторською заборгованістю та нарахованими витратами

| Кредиторська заборгованість | Нараховані витрати |

| Кредиторська заборгованість - це загальна сума боргу, яку компанія повинна сплатити своїм кредиторам за товари або послуги, придбані в кредит. | Нараховані витрати - це загальна відповідальність, яка підлягає сплаті за товари та послуги, отримані, але не виставлені рахунки |

| Кредиторська заборгованість - стаття балансу | Нараховані витрати - це стаття звіту про прибутки та збитки, але також може бути відображена у балансі компанії |

| Кредиторська заборгованість не є кошторисом, оскільки фактична відповідальність повинна бути погашена | Нараховані витрати - це лише кошторис, оскільки компанія повинна знати, скільки грошових надходжень за цією конкретною вартістю потрібно понести компанії |

Прикладами кредиторської заборгованості є:

| Прикладами нарахованих витрат є:

|

| Компанія щодня визнає кредиторську заборгованість, як щодня компанія купує товари в кредит | Нараховані витрати не є предметом, за яким компанія щодня визнає витрати |

Висновок -

Розпізнавання бухгалтерського обліку є важливим аспектом у кожній компанії, і кожна компанія повинна слідувати різним принципам бухгалтерського обліку, визнаним у всьому світі, таких як Загальноприйняті принципи бухгалтерського обліку в США та Міжнародні стандарти фінансової звітності. Книги повинні бути підготовлені відповідно до цих двох залежно від того, що стосується компанії, і їх слід перевіряти та ретельно перевіряти зовнішнім аудитором, який може дати відмову до кінця аудиту, що, в свою чергу, підвищує довіру компанії до її акціонерів .

Рекомендовані статті

Це було керівництвом щодо найбільшої різниці між кредиторською заборгованістю та нарахованими витратами. Тут ми також обговорюємо ключові відмінності кредиторської заборгованості проти нарахованих витрат за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Поточний рахунок проти рахунку капіталу

- Бухгалтерський облік проти управління фінансами

- Основні відмінності акцій проти акцій

- Нарахування проти відстрочки - основні відмінності