Введення в невідрегульований пробний баланс

Невідрегульований пробний баланс - це список усіх загальних балансів у головній книзі без внесення будь-яких записів коригування. Він використовується як початківець для внесення змін до коригування та аналізу фінансової звітності. Це допомагає підтвердити, що всі дебети рівні кредитам, а також виявити помилки, якщо такі є. Всі коригування, пов'язані з нарахуваннями, вносяться, щоб отримати коригуваний пробний баланс.

Формат пробного балансу

У невідрегульованому пробному балансі є три стовпці - перший - імена рахунків, другий - дебет, а третій - кредит. Рахунки перераховані загалом у порядку балансу та звіту про прибутки та збитки, тобто активи та зобов'язання стають перед доходами та витратами. Активи та витрати відображаються за дебетовою стороною, а також зобов'язаннями та доходами на кредитній стороні.

Кроки для підготовки невідрегульованого пробного балансу

- Залишки з усіх рахунків легенів беруться, і формат пробного балансу повинен бути підготовлений.

- Зареєструйте рахунки та запишіть залишки у відповідні стовпчикові та кредитні стовпці.

- Обчисліть загальний залишок дебетової та кредитної сторони

- Якщо загальна сума обох сторін однакова, пробний баланс математично правильний. Якщо те ж саме не вказано, шукайте помилки та причини та виправляйте їх.

Приклад невідрегульованого пробного балансу

Приклад нескорегованого пробного балансу:

Приклад №1

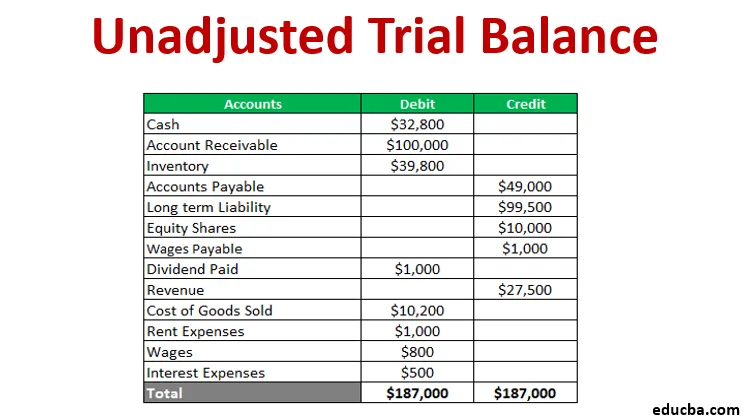

Компанія, що торгує металами, хоче підготувати пробний баланс із наведених нижче залишків у бухгалтерському обліку - готівкові $ 32 800, дебіторська заборгованість 100 000 доларів США, запаси $ 39 800, кредиторська заборгованість 49 000 доларів США, довгострокове зобов’язання 99 500 доларів США, акції власного капіталу 10 000 доларів, виплачений дивіденд 1000 доларів, дохід 27 500 доларів США, вартість проданих товарів 10 200 доларів, витрати на оренду 1000 доларів, заробітна плата 700 доларів та витрати на відсотки 500 доларів. Також заробітна плата в розмірі одного місяця в розмірі 100 доларів США не передбачена на бухгалтерському обліку. Підготуйте пробний баланс до та після коригування.

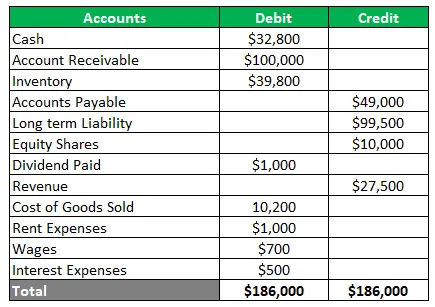

Рішення Нескоригований пробний баланс є настільки низьким

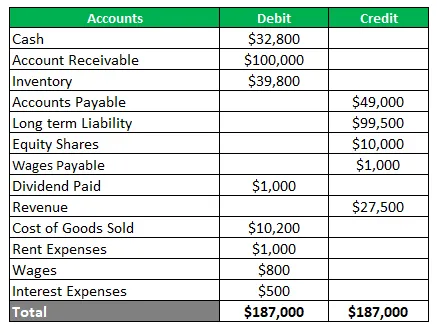

Тепер коригувальний запис для нарахованої місячної заробітної плати буде прийнято. Це збільшить витрати на заробітну плату та створить нову відповідальність за виплату заробітної плати. Відкоригований пробний баланс буде як нижчий

Використання пробного балансу

Слідовий баланс має багаторазове використання залежно від вимог кінцевого споживача. Мало з них показано нижче:

- Забезпечує базу для внесення змін

- Допомагає в аудиті, надаючи аудиторський слід

- Він визначає надійність транзакцій

- Це також допомога керівництву щодо контролю над господарськими операціями

Переваги

Переваги підготовки невпорядкованого балансу проб наведено нижче-

- Це гарантує, що дебети дорівнюють кредитам

- Це допомагає в виявленні помилок при оформленні журналів або публікацій

- Це допомагає знаходити помилки в загальній книзі

- Він забезпечує базу для складання фінансової звітності

- Він пропонує підсумок залишків в одному місці

- Це також допомагає перевірити математичну точність рахунків

Недоліки

Існує кілька обмежень щодо невпорядкованого балансу пробного періоду, які наведені нижче -

- Це не підтверджує, що всі транзакції записуються в книги

- Існують шанси на помилки, навіть якщо пробний баланс стовпців дорівнює

- Він не може знайти жодного пропущеного запису з журналу чи книги

- Він не може встановити помилку при передачі оригінального запису

- Є ймовірність компенсації помилок

- Помилку комісії або пропуску встановити неможливо

- Це не підтверджує помилку принципу

- Він не може знайти помилку запису зворотного зв'язку

Висновок

- Непристосований баланс пробного періоду має вирішальне значення для складання фінансової звітності та допомагає визначити помилки, щоб можна було вжити коригуючих заходів.

- Це робочий аркуш залишків книги з стовпцями кредитів та дебетів для перевірки математичної точності.

- Це забезпечує відсутність математичної помилки, але може бути помилка обліку

Рекомендовані статті

Це посібник щодо невідрегульованого пробного балансу. Тут ми обговорюємо формант, використання, приклад, переваги та недоліки пробного балансу. Ви також можете ознайомитися з іншими запропонованими нами статтями, щоб дізнатися більше -

- Приклади фінансової звітності

- Коефіцієнт резерву готівки

- Приклад еластичності попиту

- Приклад нерозподіленого прибутку

- Типи та приклади спеціального журналу

- Повне керівництво формулою еластичності попиту