Формула опуклості (Зміст)

- Формула

- Приклади

Що таке формула опуклості?

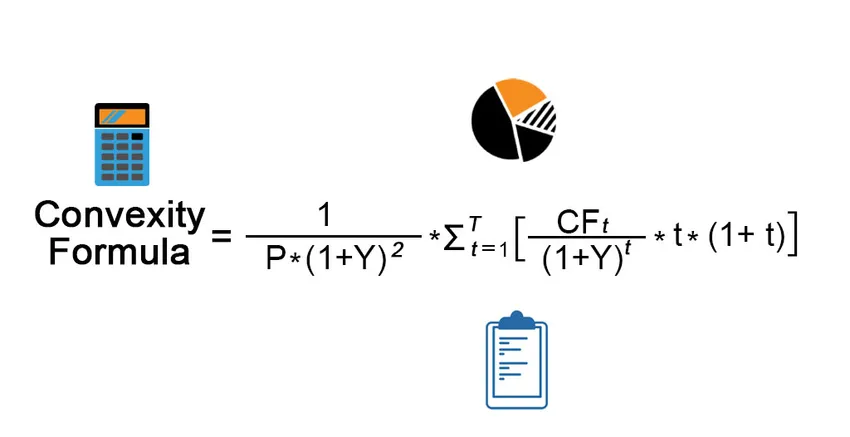

Термін «опуклість» означає більш високу чутливість ціни облігацій до змін процентної ставки. Іншими словами, опуклість фіксує зворотну залежність між дохідністю облігації та її ціною, де зміна ціни облігації є вищою, ніж зміна процентної ставки. Формула опуклості є складною, яка використовує ціну облігацій, дохідність до погашення, час до погашення та дисконтований приплив грошових зобов’язань у майбутньому. Грошовий приплив включає як купонну виплату, так і основну суму, отриману при погашенні. Математично формула опуклості представлена у вигляді,

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Де,

- CF t = приплив грошових коштів у t- му періоді (виплата купона та основна сума до погашення)

- P = Ціна облігації

- Y = Періодичний вихід до зрілості

- t = Кількість періодів

- T = Час до зрілості

Приклади формули опуклості (із шаблоном Excel)

Візьмемо приклад, щоб краще зрозуміти обчислення Опуклості.

Ви можете завантажити цей шаблон формули Excel Excel Excel тут - Шаблон формули Excel Excel ExcelФормула опуклості - приклад №1

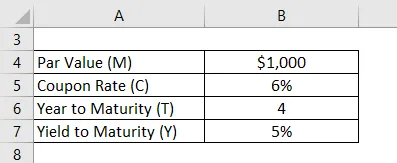

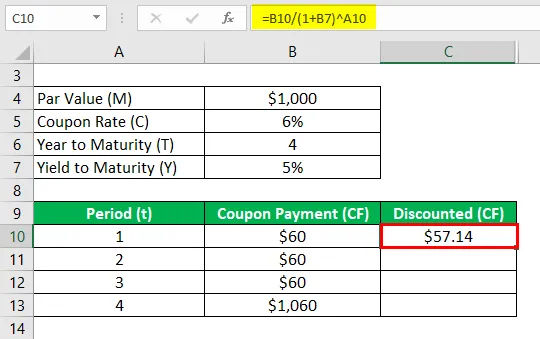

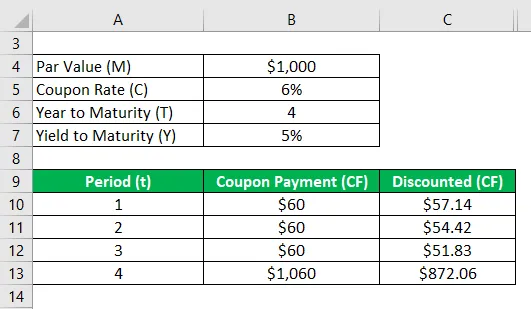

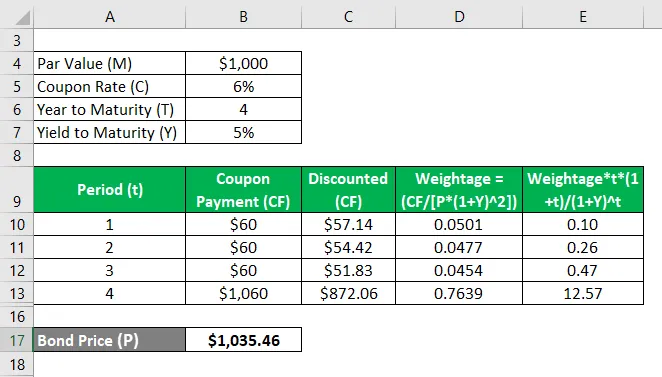

Візьмемо для прикладу облігацію, яка виплачує щорічний купон у розмірі 6% і погашає через 4 роки номіналом 1000 доларів. Обчисліть опуклість облігації, якщо дохідність до погашення становить 5%.

Рішення:

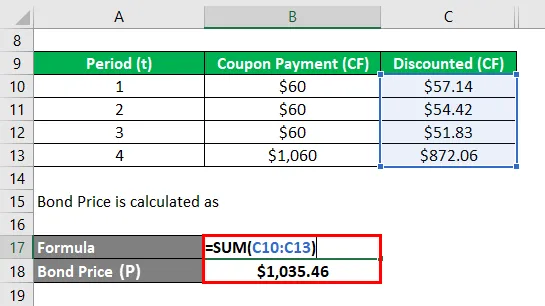

Знижка (CF) розраховується як

- Знижка (CF) = 60 $ / (1 + 5%) 1

- Знижка (CF) = $ 57, 14

Аналогічно обчисліть його за всі періоди.

Ціна облігацій (P) обчислюється як

- Ціна облігацій (P) = $ 57, 14 + $ 54, 42 + $ 51, 83 + $ 872, 06

- Ціна облігацій (P) = 1, 035, 46 дол

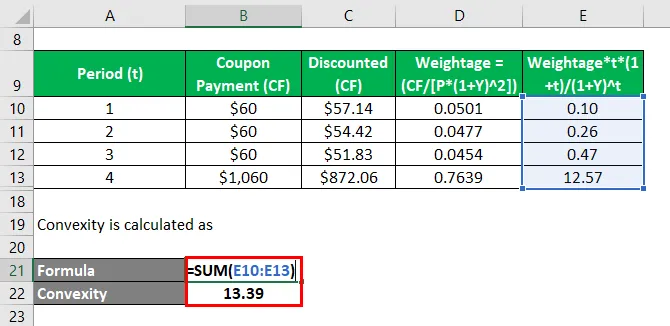

Опуклість обчислюється як

- Опуклість = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Опуклість = 13, 39

Тому опуклість зв’язку становить 13, 39.

Формула опуклості - приклад №2

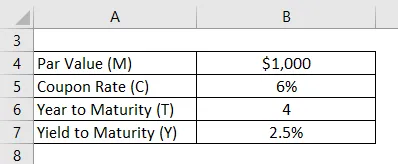

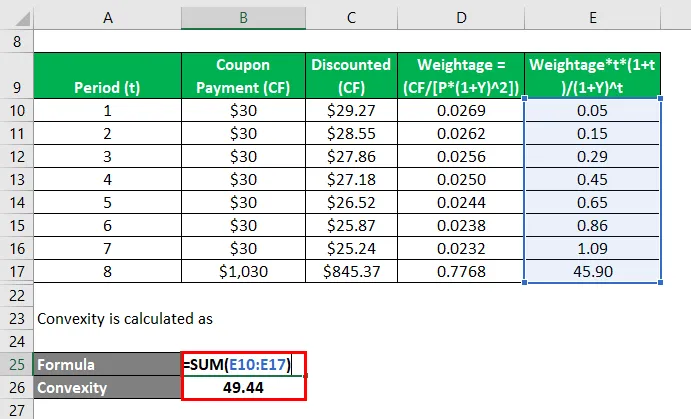

Візьмемо для прикладу ту саму облігацію, змінюючи кількість платежів на 2, тобто піврічну виплату за купоном. Обчисліть опуклість зв’язку в цьому випадку.

Періодична врожайність до зрілості, Y = 5% / 2 = 2, 5%

Рішення:

Знижка (CF) розраховується як

- Знижка (CF) = $ 30 / (1 + 2, 5%) 1

- Знижка (CF) = 29, 27 дол

Аналогічно обчисліть його за всі періоди.

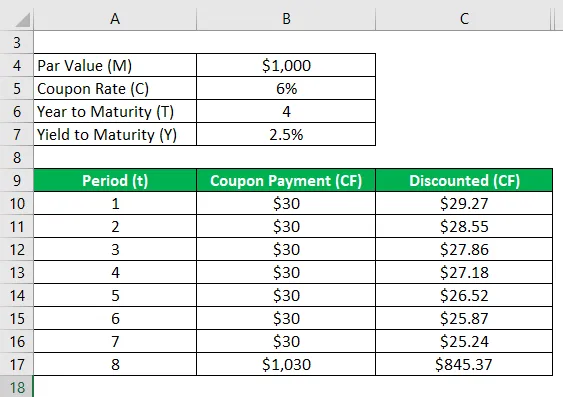

Ціна облігацій (P) обчислюється як

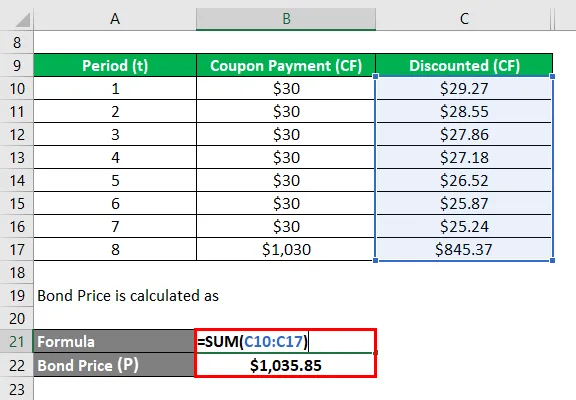

- Ціна облігацій (P) = $ 29, 27 + 28, 55 $ + 27, 86 $ + 27, 18 $ + 26, 52 + 25, 87 $ + 25, 24 $ + 845, 37 $

- Ціна облігацій (P) = 1, 035, 46 дол

Опуклість обчислюється як

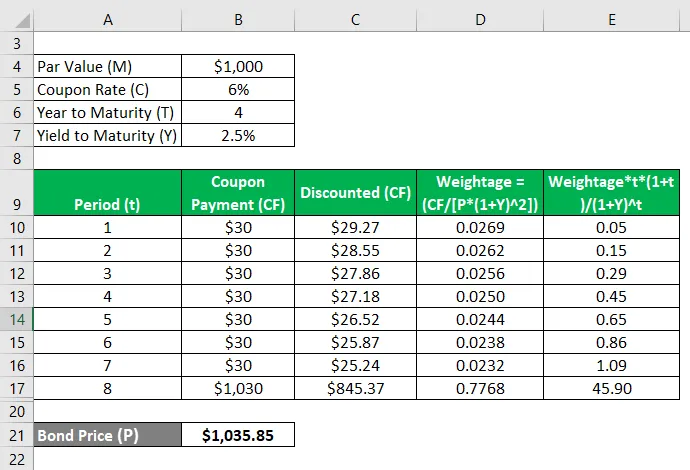

- Випуклість = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Опуклість = 49, 44

Тому опуклість облігації змінилася з 13, 39 до 49, 44 зі зміною частоти виплати купона від річної до піврічної.

Пояснення

Формула опуклості може бути обчислена, використовуючи наступні кроки:

Крок 1: По-перше, визначте ціну облігації, яку позначають P.

Крок 2: Далі визначте частоту оплати купоном або кількість платежів, здійснених протягом року.

Крок 3: Далі визначте прибутковість до строку погашення облігації на основі поточної ринкової ставки для облігацій із схожими профілями ризику. Прибутковість до погашення, скоригована для періодичної виплати, позначається Y.

Крок 4: Далі визначте загальну кількість періодів до погашення, які можна обчислити, помноживши кількість років до погашення та кількість платежів протягом року. Час до зрілості позначається Т.

Крок 5: Далі визначте надходження грошових коштів протягом кожного періоду, який позначається CF t . Грошовий приплив буде містити всі купонні виплати та номінальну вартість на момент погашення облігації. Приплив грошових коштів дисконтується, використовуючи дохідність до погашення та відповідний період.

Етап 6: Нарешті, формулу можна отримати, використовуючи ціну облігацій (етап 1), дохідність до погашення (етап 3), час до погашення (етап 4) та дисконтований приплив грошових зобов'язань облігації (етап 5), як показано нижче .

Опуклість = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Актуальність та використання формули опуклості

Важливо розуміти поняття опуклості облігацій, оскільки воно використовується більшістю інвесторів для оцінки чутливості облігацій до змін процентних ставок. Процентна ставка та ціна облігацій рухаються в протилежних напрямках і як така ціна облігацій падає, коли процентна ставка зростає і навпаки.

Рекомендовані статті

Це керівництво до формули опуклості. Тут ми обговорюємо, як обчислити формулу опуклості разом з практичними прикладами. ми також надаємо завантажений шаблон Excel, який можна завантажити. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Формула для ковзної середньої

- Як підрахувати коефіцієнт зароблених відсотків у раз

- Приклад формули чистого грошового потоку

- Розрахунок надлишку виробників