Що таке завантаження?

Термін завантажувальний тренінг позначає техніку вирізання кривої дохідності з нульовим купоном із ринкових цін набору облігацій, що платять за купон. Техніка завантаження в основному використовується для створення доходів казначейських векселів, які пропонуються урядом і як такі не завжди доступні на кожному періоді часу. Іншими словами, техніка завантаження використовується для інтерполяції прибутковості цінних паперів з нульовим купоном Казначейства з різними строками погашення. Казначейські векселі вважаються безризиковими і тому використовуються для отримання кривої прибутковості. У цій статті ми розглянемо приклади завантаження.

Приклади завантаження

деякі приклади завантажувальної програми наведені нижче:

Приклад 1:

Візьмемо для прикладу два купони на 5%, що виплачують облігацію з нульовими ризиками дефолту та номіналом 100 доларів США з чистою ринковою ціною (без урахування нарахованих відсотків) відповідно $ 99, 50 та 98, 30 доларів США та мають термін погашення 6 місяців та 1 рік відповідно. Визначте ставку спот для 6-місячної та 1-річної облігацій. Зверніть увагу, що це номінальна крива, коли ставка купона дорівнює доходності до погашення.

Після закінчення 6 місяців облігація виплатить купон у розмірі 2, 5 дол. США (= 100 дол. США * 5% / 2) плюс основну суму (= 100 дол. США), яка становить до 102, 50 дол. Облігація торгується на рівні $ 99, 50. Тому 6-місячна спот-ставка S 0, 5y може бути розрахована як,

99, 50 $ = 102, 50 $ / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

Після закінчення ще 6 місяців облігація виплатить ще один купон у розмірі 2, 5 долара США (= 100 доларів США * 5% / 2) плюс основну суму (= 100 доларів), яка становить до 102, 50 долара. Облігація торгується на рівні $ 98, 30. Тому коефіцієнт спостереження за 1 рік S 1y можна обчислити, використовуючи S 0, 5y як

99, 50 $ = 2, 50 $ / (1 + S 0, 5y / 2) + 102, 50 $ / (1 + S 1y / 2) 2

- 99, 50 $ = 2, 50 $ / (1 + 6, 03% / 2) + 102, 50 $ / (1 + S 1y / 2) 2

- S 1y = 6, 80%

Так, відповідно до ринкових цін, спот-ставка за перший 6-місячний період становить 6, 03%, а форвардна ставка за другий 6-місячний період - 6, 80%

Приклад 2:

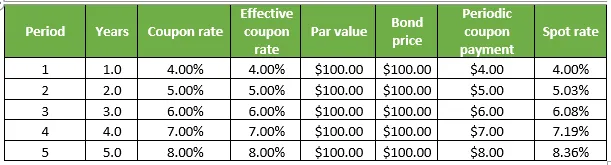

Візьмемо ще один приклад деякої купонної виплати облігацій з нульовим ризиком дефолту, кожен з яких має номінальну вартість 100 доларів та торгує за номіналом. Однак кожен з них має різний термін погашення, який становить від 1 року до 5 років. Визначте спотову ставку для всіх облігацій. Зверніть увагу, що це номінальна крива, коли ставка купона дорівнює доходності до погашення. Деталі наведені в таблиці нижче:

1. Наприкінці 1 року облігація виплатить купон у розмірі 4 доларів США (= 100 доларів США * 4%) плюс основну суму (= 100 доларів США), яка становить до 104 доларів США, тоді як облігація торгується на рівні 100 доларів США. Тому однорічна спот-ставка S 1y може бути обчислена як,

100 $ = 104 $ / (1 + S 1y )

- S 1y = 4, 00%

2. Наприкінці другого року облігація виплатить купон у розмірі 5 доларів США (= 100 доларів США * 5%) плюс основну суму (= 100 доларів США), яка становить до 105 доларів США, тоді як облігація торгується на рівні 100 доларів США. Тому дворічна спот-ставка S 2y може бути обчислена, використовуючи S 1y як,

$ 100 = $ 4 / (1 + S 1y ) + 105 $ / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4, 00%) + 105 $ / (1 + S 2y ) 2

- S 1y = 5, 03%

3. Наприкінці 3- го року облігація виплатить купон у розмірі 6 доларів США (= 100 доларів США * 6%) плюс основну суму (= 100 доларів США), яка становить до 106 доларів, тоді як облігація торгується на рівні 100 доларів США. Тому 3-річну спотову швидкість S 3y можна обчислити, використовуючи S 1y і S 2y як,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Наприкінці 4- го року облігація виплатить купон у розмірі 7 доларів США (= 100 доларів США * 7%) плюс основну суму (= 100 доларів США), яка становить до 107 доларів, тоді як облігація торгується на рівні 100 доларів США. Отже, 4-річна спот-норма S 4y може бути обчислена, використовуючи S 1y, S 2y і S 3y як,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + 107 $ / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + 107 $ / (1 + S 4y ) 4

- S 4y = 7, 19%

5. Наприкінці 5- го року облігація виплатить купон у розмірі 8 доларів США (= 100 доларів США * 8%) плюс основну суму (= 100 доларів США), яка становить до 108 доларів, тоді як облігація торгується на рівні 100 доларів США. Тому 5-річну спотову швидкість S 5y можна обчислити, використовуючи S 1y, S 2y, S 3y і S 4y як,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8, 36%

Висновки - приклади завантаження

Техніка завантаження може бути простим, але визначення реальної кривої прибутковості, а потім її згладжування може бути дуже втомливою і складною діяльністю, яка передбачає тривалу математику в першу чергу з використанням цін на облігації, ставок купонів, номінальної вартості та кількості складових на рік .

Рекомендовані статті

Це був посібник із прикладів завантаження. Тут ми обговорили розрахунок завантаження з практичних прикладів. Ви також можете ознайомитися з іншими запропонованими нами статтями, щоб дізнатися більше -

- Що таке Bootstrap?

- Приклад глобалізації

- Приклади монополістичної конкуренції

- Bootstrap та jQuery UI