Різниця між інвестиціями та заощадженнями

Інвестицію можна назвати активом, який набувається з метою отримання доходу після встановлених строків. Філософія інвестицій полягає в інвестиційній цілі інвестора. Залежно від пріоритету Цілі визначається коефіцієнт ризику до прибутку, а отже, і вибір класу активів. З іншого боку, заощадження можна назвати залишком частини доходу, що залишився після всіх одноразових витрат. Хоча заощадження не можуть приносити додатковий прибуток до загальної суми, але, на відміну від деяких інвестиційних інструментів, він не має негативного прибутку.

Давайте детальніше вивчимо детальніше про інвестиції та заощадження:

Варіанти інвестицій залежать від акцій, облігацій, пайових фондів, придбання майна, земельної ділянки тощо. Це одне, що слід зазначити, що деякі інструменти інвестування мають ризиковий характер, і, таким чином, вони також мають намір отримати більший прибуток. Що стосується заощаджень, навряд чи є можливість майбутнього прибутку, якщо гроші залишаються без роботи з людиною. Що стосується грошей, що лежать у банках або у формі депозитів, очікується, що фонд дасть певну суму прибутку, яка, безумовно, нижча, ніж облігації чи боргові зобов'язання.

Філософія заощаджень полягає в основному у вирішенні несподіваних надзвичайних ситуацій у фінансових ситуаціях або в задоволенні короткотермінових очікувань, таких як придбання дорогих подарунків, поїздка у відпустку, придбання двоколісного транспорту тощо, які зазвичай не можливі із передбаченого доходу. Таким чином, людина заощаджує певну суму від свого доходу, який залишається після всіх одноразових витрат і зазвичай виплачує заощадження під час придбання певних предметів.

Клас активів, як інвестиція в акції, має дуже мінливий характер, оскільки ставки залежать від ринкової вартості, яка змінюється в природі. Що стосується облігацій, вони повинні давати фіксовану віддачу (6-7 відсотків) протягом певного періоду часу і вважатись найбезпечнішою ставкою. Такі інструменти, як Взаємний фонд, мають дуже динамічний характер. Він може складатися з чистого капіталу, чистого боргу або поєднання боргу та власного капіталу. Таким чином, інвестор повинен вибирати відповідно до здатності ризикувати та бажаної мети інвестора. Протягом більш тривалого періоду власний капітал був вищим, враховуючи, що всі активи класів генеруються навіть сто разів за 10-15 років! Таким чином, менеджери фонду виділяють певну частину коштів на добре досліджені компанії зі здоровими фінансами та підтримують перспективи бізнесу на майбутнє. Більшість заощаджень робляться на облігаціях з високою прибутковістю, які містять термін блокування від п'яти до десяти років. Деякі державні облігації купуються з мотиву звільнення від оподаткування. У той час як заощадження не потребують таких розрахунків, вони здійснюються за допомогою банківських рахунків або простих грошових коштів у фізичної особи. Мета заощаджень, як правило, є дуже короткостроковою природою і не бореться з інфляцією. Таким чином, протягом певного періоду часу заощадження виявились ерозією реальної вартості грошей, оскільки рівень інфляції знищується та реальна вартість грошей зменшується з кожним роком.

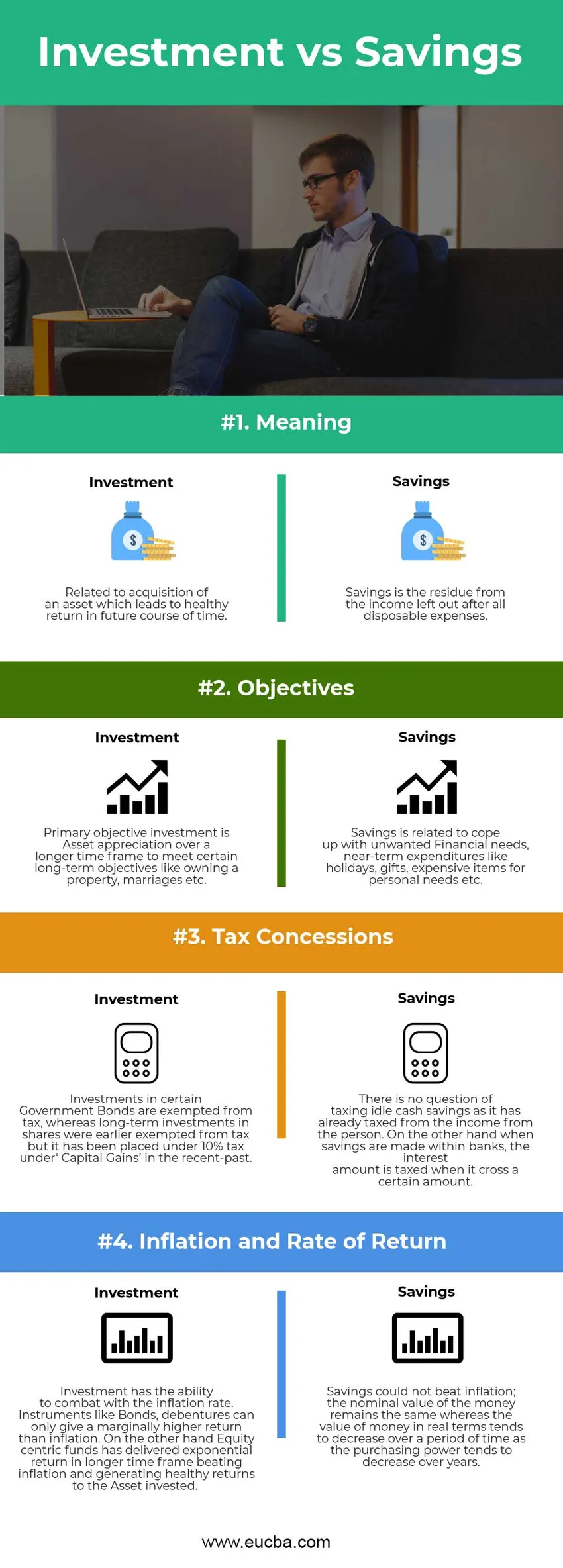

Інвестиції проти ощадної інфографіки

Нижче наведено топ-4 різниці між інвестиціями та заощадженнями

Ключова різниця між інвестиціями та заощадженнями:

І інвестиції, і заощадження - це популярний вибір на ринку; обговоримо деякі основні відмінності між інвестиціями та заощадженнями:

- Інвестиції - це породження приросту активів за рахунок здорової віддачі, тоді як заощадження - це залишена частина, яка зберігається як майбутні непередбачені випадки або криза.

- Інвестиція має кілька інструментів, таких як облігації, боргові зобов'язання, акції, земля та майно, пайові фонди тощо. Заощадження здійснюються на готівковій основі фізичною особою або здаються на зберігання в банки.

- Інфляцію можна подолати за допомогою інвестицій, тоді як заощадження не має потенціалу для боротьби з інфляцією, а з іншого боку, реальна вартість грошей має тенденцію до зменшення у випадку заощаджень.

- Існує можливість негативної віддачі від інвестицій, коли такі інструменти, як акції та акції, розподіляються у більшій кількості через нестабільність ринку. Але з іншого боку, зберігання заощаджень у вигляді грошових коштів не може призвести до ерозії номінальної вартості коштів. Однак реальна вартість має тенденцію до зменшення, оскільки купівельна спроможність тієї ж суми коштів призведе до зниження товару в порівнянні з його попереднім періодом.

Порівняння порівняння між інвестиціями та заощадженнями

Нижче наведено найвище порівняння між інвестиціями та заощадженнями

| Основа порівняння між інвестиціями та заощадженнями | Інвестиції | Економія |

| Значення | Пов’язане з придбанням активу, що призводить до здорової віддачі в майбутньому. | Заощадження - це залишок від залишеного доходу після всіх одноразових витрат. |

| Цілі | Основна цільова інвестиція - це збільшення активів на більш тривалий термін для досягнення певних довгострокових цілей, таких як володіння майном, шлюби тощо. | Заощадження пов'язані з подоланням небажаних фінансових потреб, найближчими витратами, такими як свята, подарунки, дорогі речі для особистих потреб тощо. |

| Податкові пільги | Інвестиції в певні державні облігації звільняються від податку, тоді як довгострокові інвестиції в акції раніше були звільнені від сплати податку, але в недавньому минулому вони були розміщені під 10% податку під "Прибутком від капіталу". | Про оподаткування простою готівковою економією не йдеться, оскільки вона вже оподатковувалась з доходу особи. З іншого боку, коли заощадження здійснюються всередині банків, сума відсотків оподатковується, коли вона перетинає певну суму. |

| Інфляція та норма прибутку | Інвестиції мають можливість боротися із рівнем інфляції. Такі інструменти, як облігації, облігації, можуть дати лише дещо більший прибуток, ніж інфляція. З іншого боку, акціонерні фонди забезпечили експоненційну віддачу в більш тривалих часових рамках, долаючи інфляцію та генеруючи здорові прибутки до вкладеного активу. | Заощадження не могли перемогти інфляцію; номінальна вартість грошей залишається такою ж, тоді як вартість грошей у реальному виразі має тенденцію до зменшення протягом певного періоду часу, оскільки купівельна спроможність протягом років зменшується. |

Інвестиції проти заощаджень - заключні думки

Інвестиції проти заощаджень формуються з доходу фізичної особи. Заощадження - це форма готівки, яка лежить у банках або фізичній особі і не має можливості генерувати вищі прибутки. Інвестиції завжди виявляли прибутковість (від помірної до вищої, залежно від виду виділеного інструменту) з часом, і це може боротися з інфляцією. Заощадження не мають ризику знецінення капіталу, як інвестиції (зокрема акції). Я сподіваюся, що зараз ви, мабуть, мали більш справедливе уявлення про інвестиції та заощадження. Слідкуйте за нашим блогом для таких статей.

Рекомендована стаття

Це було керівництвом щодо найбільшої різниці між інвестиціями та заощадженнями. Тут ми також обговорюємо ключові відмінності між інвестиціями та заощадженнями за допомогою інфографіки та таблиці порівняння. Ви також можете переглянути наступні статті, щоб дізнатися більше -

- Дебет проти кредиту

- CMA проти CPA

- Фінанси проти економіки

- Запас проти опцій - що вигідно

- Зростання запасів проти вартості запасів

- Міжнародні інвестиції